L’affacturage (ou factoring) est une solution de financement pour les entreprises. Un contrat est conclu entre le donneur d'ordre et le factor, généralement une filiale bancaire. Qu’est-ce que l’affacturage ? Quel est son fonctionnement ? Quels sont ses avantages ?

L’essentiel

➜ Ce que dit la loi : aucune législation spécifique ne s'applique en matière de factoring. Cependant, en France les articles 1346 à 1346-5 du Code civil relatifs à la subrogation peuvent être invoqués.

➜ Délai pour agir : le factoring ne concerne que les créances commerciales (B2B) dont le délai de paiement n’est pas arrivé à échéance.

➜ Procédure simplifiée : Un contrat d’affacturage doit être signé et après étude réalisée par l’établissement financier, l'organisation cède ses créances non échues. Affacturer revient à confier la gestion des crédits non réglés par sa clientèle à un cabinet spécialisé et parfois même aussi la relance et le recouvrement de la créance (généralement confiés à une société de recouvrement). Un contrat full-factoring impose au cabinet d'affacturage de souscrire de son côté une assurance-crédit.

Litige.fr vous propose en ligne tous les services et solutions pour recouvrer de façon amiable (mise en demeure de payer...) puis d'agir en justice pour récupérer les sommes impayées par votre clientèle.

RECOUVRER RAPIDEMENT DES IMPAYÉS

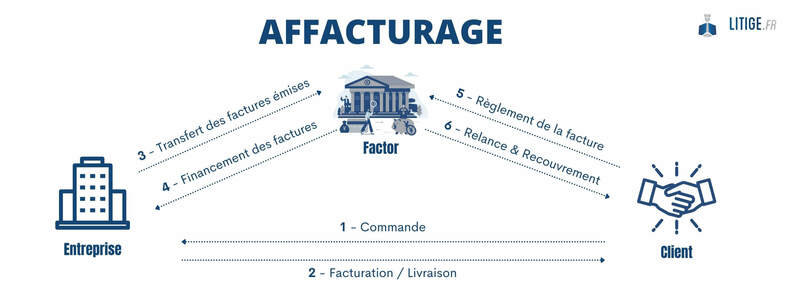

La définition de l’affacturage

Dans une telle situation, une entreprise procède à la cession de ses factures à un établissement financier (le factor est un professionnel du recouvrement qui est souvent une banque) pour financer son besoin en fonds de roulement (BFR) c'est-à-dire l'exploitation de son activité. Un contrat lie les deux parties. Ce sont donc les factors qui gèrent la relance et le recouvrement du crédit non réglé. En contrepartie, le créancier bénéficie d’un financement sur le court terme puisque ses factures sont réglées avant leur échéance.

Cette cession ne s'applique que pour une créance commerciale (le débiteur est alors un professionnel).

Il peut se pratiquer par tout type d’entreprise qui souhaite un financement simple et rapide de sa trésorerie. Cela peut intéresser une société en croissance, avec des échéances de paiement importantes, les grands comptes, les organisations qui veulent externaliser la gestion du poste client, celles qui cherchent à améliorer leur DSO (Day Sales Outstanding).

Pour savoir si le recours à l’affacturage est recommandé dans votre cas, étudiez la composition de votre portefeuille clients : si quelques comptes représentent une part très importante de votre chiffre d’affaires, le moindre problème de paiement peut impacter durement vos finances ; l’affacturage s’impose alors comme le moyen de réduire le risque client dont les délais de paiement contraignants peuvent amplifier celui-ci.

Quelles sont ses différentes formes ?

Il peut prendre différentes formes. Tout dépend du contrat signé par le donneur d'ordre.

L’affacturage classique

La société cède tout ou partie de ses créances clients au factor. Le débiteur est informé de l'existence de cet intermédiaire qui va se charger de ses impayés.

L’affacturage confidentiel ou non notifié

Le créditeur conserve la gestion de son compte client. L'organisation débitrice n’est pas informée de la présence d’un affactureur. Le factor finance les factures, mais les débiteurs continuent de régler leur prestataire. Dès réception du règlement, le donneur d'odre doit régler les coûts liés à cette prestation particulière. Cette solution intéresse surtout les grands comptes.

L’affacturage notifié non géré ou semi-confidentiel

Les mauvais payeurs sont informés de la présence de cet intermédiaire financier. En revanche, le factor ne prend pas en charge le recouvrement des factures. Les débiteurs continuent de régler le créditeur. Ce mode de gestion des factures convient également aux grandes entreprises.

L’affacturage ponctuel

Le commanditaire peut décider de ne céder qu’une partie de ses factures. Cette méthode peut être cumulée avec le mode non notifié.

Le "reverse factoring" ou l’affacturage inversé

Le système fonctionne comme pour le format simple, mais en sens inverse. C’est-à-dire que c'est le poste fournisseur qui est financé, et non pas le poste client. C’est particulièrement intéressant pour les entreprises qui souhaitent régler leurs fournisseurs avant l’échéance. L’avantage pour celui-ci est qu’il bénéficie d’un escompte commercial.

Le contrat d’affacturage

La signature d’un contrat d'affacturage est nécessaire pour mettre en place un tel service. Aucune règlementation n’impose de mentions obligatoires dans ce contrat. Il est généralement signé pour une durée indéterminée.

Son fonctionnement

L’établissement de crédit va analyser la santé financière (solvabilité, rentabilité) de son commanditaire et plus particulièrement celle de ses encours clients. Pour auditer leur situation financière, le gearing (ou ratio d'endettement net) pourra être pris en considération. La notation financière (ou rating) des partis lorsque ceux-ci sont côtés en bourse pourra également être analysée. Une fois la prestation réalisée, le créancier facture son débiteur et soumet ses créances cédées au factor. Dans le cadre d’un factoring classique, les factures doivent mentionner la subrogation, et doivent être non échues. L’affactureur subrogé devient propriétaire des factures et règle le subrogeant (le créancier). Le factor assure le suivi, la relance, le recouvrement de la dette et l’encaissement auprès du débiteur subrogataire.

Il n'y a pas de mention de subrogation sur les facturations. L'entreprise conserve la main sur les encaissements effectués sur un compte bancaire dédié et les imputations des règlements. Le fonctionnement suit la progression de votre chiffre d'affaires (CA) et peut évoluer en fonction des variations du solde de votre balance. Ce service est conseillé pour les sociétés ayant une facturation importante avec un portefeuille clientèle conséquent et pour de faibles montants.

Son coût

Son tarif dépend de plusieurs choses telles que :

- Le volume de facturation (nombre de factures) ;

- Le domaine d’activité ;

- La qualité financière des clients...

Le coût d’un contrat comprend plusieurs éléments :

- Les frais de gestion : en moyenne ils représentent environ 5 % du montant de la facture cédée (selon l'Express) ;

- La commission de financement qui rémunère les avances de trésorerie et qui est calculé en fonction d’un taux de référence type Euribor 3 mois ;

- La participation à un fonds de garantie (FDG) : en général il équivaut à 10 % du montant total des créances cédées ;

- Les frais annexes (assurance en cas d'impayés...).

Factures impayées : que se passe-t-il ?

En cas de litige, l’organisation doit le résoudre avec son partenaire commercial qui lui fait défaut.

Pour une facture impayée, le subrogé peut récupérer les sommes sur le fonds de garantie constitué. En présence d’une assurance crédit, celle-ci peut prendre en charge tout ou partie des factures.

Les avantages offerts par le factoring

C'est un outil de financement de l’entreprise qui lui permet de constituer, de maintenir ou d’augmenter sa trésorerie.

Par ailleurs, il implique au donneur d'ordre (souvent représenté par la DAF ou direction administrative et financière) de déléguer la gestion de ses encours clients. Cela peut présenter un risque commercial si le prestataire financier dégrade la relation qu'entretient le créancier avec cette clientèle retardataire dans le règlement de ses factures. Malgré tout, la société créancière est en quelque sorte contrainte de renforcer davantage le lien avec celle-ci pour limiter les litiges et le risque d’impayé, ainsi qu'afin de garantir la pérennité de leur liaison commerciale.

Comment fonctionne l'affacturage ?

L’établissement financier étudie la solvabilité de l’entreprise et de son portefeuille client. Un contrat est établi. Celle-ci peut alors céder tout ou partie de ses créances non échues et reçoit en retour un paiement. Dans le cadre d’un factoring classique, le débiteur doit régler sa facture aux factors. Le subrogé prend en charge la gestion des encours clients, la relance, le recouvrement et l’encaissement des créances.

Comment calculer le TEG en affacturage ?

L’article R314-6 du code de la consommation donne la méthode de calcul du TEG (ou Taux Effectif Global). C'est un taux annuel proportionnel au taux de période et exprimé pour cent unités monétaires. L’annexe détaille la méthode de calcul en précisant ce qui doit être pris en compte au numérateur et au dénominateur du taux.

Pourquoi utiliser l'affacturage ?

Ce service peut concerner tous types de sociétés tels que les PME ou les grands comptes. Ce système permet de financer l'exploitation de son activité. En contrepartie, elle cède ses créances au cabinet subrogé.