C'est un document comptable incontournable dans l’entreprise. Il atteste de la vente ou de l’achat de biens et de services. Les factures font souvent suite aux devis. Ces derniers sont en réalité une proposition pour la vente de marchandises ou l’exécution d’une prestation de service. Elle a une valeur juridique importante notamment dans le cadre d’un litige ou d’un retard de paiement puisqu’elle sert de justificatif.

L'ESSENTIEL

➜ Ce que dit la loi : c'est l'article L441-9 du Code de commerce qui définit son formalisme. Elle doit être conservée par le créditeur durant 10 ans (article L123-22 du Code de commerce). L'obligation de conservation concerne aussi bien le créditeur que le débiteur (facture d'achat ou de vente).

➜ Délai pour agir : pour une créance commerciale, l'entreprise créancière a 5 ans pour la recouvrer (art. L. 110-4 C. com. et 2224 C. civ), au-delà de cette période limitée il y a prescription.

➜ Procédure simplifiée : lorsqu'un client ne règle pas celle-ci, il est possible de lancer une procédure de recouvrement pour facture impayée avec l'aide de Litige.fr qui vous guide durant l'accomplissement de toutes les démarches amiables ou contentieuses, avec ou sans avocat partenaire.

RECOUVREment en ligne

Quels sont les différents types de factures ?

Une entreprise peut en émettre sous différentes formes. Elles sont adaptées selon les situations. Ce sont :

- La facture pro forma ou celle “pour la forme” : c’est un brouillon pour que l’entreprise détaille les produits et les services, le prix, leur description et les conditions générales de vente.

- La facture d’acompte : elle sert à facturer une partie de la somme totale due avant la livraison des marchandises ou la réalisation de la prestation.

- La facture de situation ou facture d’avancement : l’entreprise l’édite au fur et à mesure de l’état d’avancement de la prestation.

- La facture de clôture : c’est celle qui est définitive et qui peut faire suite à celle d’acompte ou à celle de clôture.

- La facture d’avoir : elle corrige ou annule une facturation après une erreur, un remboursement, ou une annulation d’une vente.

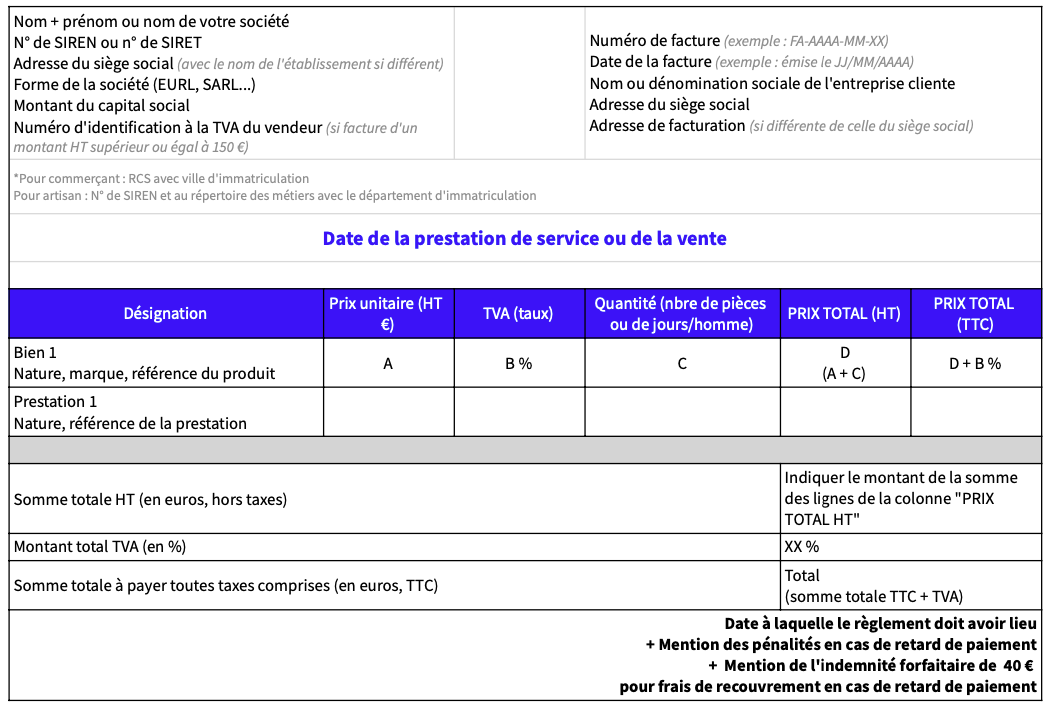

Quelles sont les mentions obligatoires de celle qui est destinée à un professionnel ?

Entre entreprises, la facturation est obligatoire. Pour être valable, elle doit comporter certaines mentions obligatoires prévues à l’article L441-9 du Code de commerce et dans les articles 242 nonies et 242 nonies A de l'annexe 2 du Code général des impôts, en voici un aperçu non exhaustif :

1 - Les coordonnées du créancier et du débiteur

Chaque professionnel doit être clairement identifié et doit indiquer toutes les informations sur l’entreprise cliente et le fournisseur. Ce sont :

- La raison sociale, la forme de la société (SARL, SA...), le montant du capital social, l'adresse du siège social ;

- Le numéro de RCS, numéro SIREN, numéro de TVA.

2 - Les références de facturation

Devront également y figurer :

- Le numéro de la facture ;

- Le numéro du bon de commande émis par l'acheteur.

3 - La ligne de facture

C’est le détail de la facturation qui correspond :

- Au descriptif du produit ou du service ;

- À la quantité commandée ;

- Les prix unitaires des produits ou services livrés (prix catalogue) ;

- L'éventuelle réduction tarifaire (rabais, remise, ristourne) ;

- Au prix total HT précisant en cas de TVA non applicable la mention "Franchise de TVA" (article 293 B du CGI), un auto-entrepreneur n'étant pas assujetti à la TVA ;

- Au prix total TTC ;

- À la TVA.

4 - Les dates et les délais notamment pour la livraison et le règlement

Elle précise notamment:

- La date d'émission de la facture ;

- La date de la vente (jour de livraison) ou de la prestation de service (fin d'exécution) ;

- Les modalités de paiement : date et délai de paiement ; le taux des pénalités applicables en cas de retard de règlement ; le montant de l'indemnité forfaitaire pour frais de recouvrement ; les conditions d'escompte commercial (si aucun n'est prévu alors spécifier : "Escompte pour paiement anticipé : néant") ;

- La mention "clause de réserve de propriété" si elle a été prévue au contrat de vente.

⚠️ Si le créancier ne fait pas figurer toutes ces mentions, il s'expose à des sanctions (c'est l'article 1737 du Code général des impôts) :

- Une amende fiscale de 15 euros par mention manquante ou inexacte plafonnée d'1/4 de sa valeur ;

- Une amende de 375 000 euros pour une personne morale ou de 75 000 euros pour une personne physique.

Comment enregistrer une facture en comptabilité ?

Son enregistrement comptable se fait à la fois dans le logiciel de comptabilité du fournisseur et dans celui de l’entreprise cliente.

1 - Pour une facture d'achat par la société débitrice

Dans la comptabilité du client, elle s'enregistre de cette façon :

- Le débit du compte de charge pour le montant HT ;

- Le débit de la TVA déductible ;

- Le crédit du compte fournisseur pour le montant TTC.

2 - Pour une facture de vente par l'entreprise créditrice

Dans la comptabilité du fournisseur :

- Le crédit du compte produit pour le montant HT ;

- Le débit du client pour le montant TTC ;

- Le crédit du compte de TVA.

Ses 3 états

Une entreprise doit maîtriser le risque client. Pour cela, elle doit être attentive à l’état de ses factures.

1 - La facture ouverte

Enregistrée en comptabilité, mais son échéance n’est pas encore arrivée. En revanche, cela signifie que les prestations ou la livraison sont bien réalisées. L’entreprise demande donc à son client le paiement.

2 - La facture impayée

Il s'agit de celle dont la date de paiement est dépassée. Elle oblige l'entreprise à intervenir à l’encontre de son client.

Pourquoi une facture peut être en retard de paiement ?

Plusieurs raisons peuvent être à l’origine d’un retard de règlement chez les clients :

- Simple oubli,

- Absence de sa réception ;

- Processus de validation très long chez l’entreprise cliente ;

- Litige sur les marchandises ou la prestation de service.

Quelles sont les conséquences d'un retard de règlement ?

Le retard de paiement a toujours un impact :

- Pour l’entreprise débitrice : des pénalités de retard de règlement peuvent être appliquées lorsque cela figure dans ce document.

- Pour le fournisseur : des conséquences sur la trésorerie qui peuvent avoir de graves conséquences suivant son montant.

Son recouvrement

Elle oblige l’entreprise à mettre en place le recouvrement lorsque la créance n'a pas été réglée. Pour cela, l’entreprise doit s’assurer que la créance est certaine, liquide et exigible. Elle doit vérifier que sa prescription n’est pas dépassée. Elle est de 5 ans pour les créances commerciales (entre professionnels).

Le créancier peut agir à l’amiable (relance téléphonique, email, relance par courrier simple et mise en demeure). En l’absence de paiement, il peut ensuite procéder à un recouvrement judiciaire (injonction de payer...).

L’entreprise peut faire appel à une société de recouvrement (uniquement pour le recouvrement amiable), à un avocat et un commissaire de justice (appelé aussi huissier de justice).

Vous êtes une entreprise ? Un ou plusieurs de vos clients sont en retard de paiement ? Litige.fr vous accompagne dans la gestion amiable et judiciaire du recouvrement.

3 - La facture acquittée

Elle justifie que le règlement a bien été fait. Elle fait apparaître plusieurs autres mentions obligatoires. Ce sont :

- La date de paiement ;

- Le moyen de règlement et éventuellement ses références ;

- La signature du fournisseur ;

- La mention “acquittée”.

Elle sert de preuve pour l’entreprise cliente et prouve de sa bonne foi (article 1353 du Code civil).

Modèle de facture entre professionnels

Quelle est la durée de conservation d'une facture ?

C'est une pièce comptable qui doit être conservée pendant un délai de 10 ans qu'il s'agisse aussi bien d'une facture électronique que d'une papier.

Quel est le délai de prescription d'une facture ?

Entre professionnels, celui-ci est de 5 ans. Au-delà de ce délai, le fournisseur ne peut plus agir contre son client pour le recouvrement du montant.

Comment exiger une facture ?

L’entreprise peut se charger elle-même de son recouvrement amiable. Elle peut le confier à un tiers (société de recouvrement, avocat et commissaire de justice). En l’absence de paiement, elle peut commencer le recouvrement judiciaire (injonction de payer, référé provision, assignation) et se faire également assister par des professionnels (avocats et commissaire de justice).

Que doit comporter une facture ?

Plusieurs mentions obligatoires sont nécessaires pour celle destinée à une clientèle professionnelle. Ce sont toutes les informations sur le créancier et le débiteur, celles concernant les prestations de services ou les produits (détail et prix), et les différentes dates et les délais de paiement.